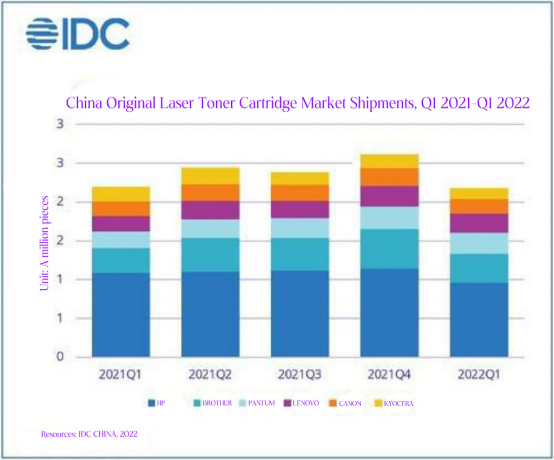

Der Markt für Original-Tonerkartuschen in China verzeichnete im ersten Quartal aufgrund der Auswirkungen der Pandemie einen Rückgang. Laut dem „Chinese Quarterly Print Consumables Market Tracker“ von IDC sanken die Auslieferungen von 2,437 Millionen Original-Laserdrucker-Tonerkartuschen in China im ersten Quartal 2022 um 2,0 % gegenüber dem Vorjahr und um 17,3 % gegenüber dem ersten Quartal 2021. Insbesondere aufgrund der pandemiebedingten Schließungen und Maßnahmen konnten einige Hersteller mit zentralen Versandlagern in und um Shanghai ihre Waren nicht liefern, was zu Lieferengpässen und geringeren Produktlieferungen führte. Die seit fast zwei Monaten andauernden Schließungen werden für viele Hersteller von Originalverbrauchsmaterialien im nächsten Quartal einen Tiefststand bei den Auslieferungen bedeuten. Gleichzeitig hat die Pandemie die Nachfrage erheblich gedämpft.

Die Hersteller stehen angesichts der sich zuspitzenden Lage durch die Pandemie vor großen Herausforderungen bei der Wiederherstellung ihrer Lieferketten. Für international führende Druckerhersteller ist die Lieferkette zwischen Herstellern und Vertriebskanälen durch die pandemiebedingten Schließungen mehrerer chinesischer Städte, insbesondere Shanghais, das seit Ende März fast zwei Monate lang abgeriegelt ist, unterbrochen worden. Gleichzeitig führte die Umstellung auf Homeoffice in Unternehmen und Institutionen zu einem drastischen Nachfragerückgang bei Verbrauchsmaterialien für den kommerziellen Druck, was letztendlich zu einem Ungleichgewicht zwischen Angebot und Nachfrage führte. Obwohl Online-Büros und Online-Unterricht die Nachfrage nach Druckerzeugnissen ankurbeln und die Absatzchancen für günstige Laserdrucker verbessern werden, ist der Endverbrauchermarkt nicht der primäre Zielmarkt für Laserverbrauchsmaterialien. Die aktuelle gesamtwirtschaftliche Lage ist angespannt, und die Umsätze im zweiten Quartal werden voraussichtlich schwach ausfallen. Daher ist es entscheidend, schnell Lösungen zu entwickeln, um die Lagerbestände unter den Bedingungen der Pandemie-Maßnahmen abzubauen, die Vertriebsstrategie und -ziele der Kernvertriebskanäle anzupassen und die Produktion und den Warenfluss in allen Teilen der Lieferkette schnellstmöglich wieder aufzunehmen, um die Situation zu verbessern.

Der durch die Epidemie bedingte Abschwung im Markt für Druckprodukte wird ein anhaltender Prozess sein, und Anbieter müssen Geduld bewahren. Wir haben zudem beobachtet, dass die Erholung des Marktes für kommerzielle Druckprodukte mit großen Unsicherheiten behaftet ist. Während der Ausbruch in Shanghai einen Aufwärtstrend zeigt, ist die Lage in Peking nicht optimistisch. Die Epidemie hat in vielen Teilen des Landes zu unregelmäßigen, periodischen Ausbrüchen geführt, die Produktion und Logistik zum Erliegen gebracht und viele kleine und mittlere Unternehmen unter erheblichen operativen Druck gesetzt haben, was sich in einem deutlichen Abwärtstrend der Nachfrage widerspiegelt. Dies wird für Hersteller im gesamten Jahr 2022 die „neue Normalität“ sein, mit sinkendem Angebot und Nachfrage sowie einem Marktrückgang bis zur zweiten Jahreshälfte. Daher müssen Hersteller im Umgang mit den negativen Auswirkungen der Epidemie mehr Geduld beweisen, aktiv Online-Kanäle und Kundenressourcen ausbauen, die Möglichkeiten für Druckprodukte im Homeoffice-Bereich optimieren, diversifizierte Medien nutzen, um ihren Kundenstamm zu erweitern, und die Betreuung und Anreize für ihre Kernkanäle verstärken, um deren Vertrauen im Umgang mit der Epidemie zu stärken.

Zusammenfassend hält Huo Yuanguang, Senior Analyst für Peripherieprodukte und -lösungen bei IDC China, es für essenzielle Produkte, dass Originalhersteller die aktuelle Situation nutzen, um Produktion, Lieferkette, Vertriebskanäle und Verkauf unter den Bedingungen der Epidemie neu zu organisieren und zu integrieren sowie ihre Marketingstrategien moderat und flexibel anzupassen. So können sie ihre Fähigkeit, mit den vielfältigen Risiken in außergewöhnlichen Zeiten umzugehen, stärken und den Wettbewerbsvorteil von Originalmarken für Verbrauchsmaterialien erhalten.

Veröffentlichungsdatum: 18. Juli 2022